신재생에너지 개발 전문가 과정 – 제3주차

신재생에너지 사업성 분석

강사: 삼일회계법인 Deal 부문 최성흠 파트너 (PwC) · 일시: 2025.11.27

0. 강의 개요

사업타당성분석(Feasibility Study, FS)과 재무모델링, 그리고 신재생에너지 프로젝트 실제 사례를 통해 사업성 분석 전 과정을 이해하는 것을 목표

- I. 사업타당성분석(FS)과 재무모델

- II. 재무제표와 Valuation을 통한 FS 이해

- III. 신재생에너지 FS Case Study (태양광·ESS 프로젝트)

1. 사업타당성분석(FS)과 재무모델

1.1 사업타당성분석(Feasibility Study)?

FS의 핵심 질문은 다음 한 줄로 정리.

“투하자본에 대한 투자자의 요구수익률을 확보할 수 있는가?”

1) 목적

- 시행·개발 사업의 수입·비용을 정량화하여 경제성 분석

- 여러 대안 중 최선의 의사결정을 지원

- 신규 사업의 성공 가능성을 사전에 검증

2) 분석 영역

- 경영전략적 분석

- 시장성 분석

- 기술·생산능력 분석

- 재무·경제성 분석 (NPV, IRR, DSCR 등)

FS는 결국 경제성(수익성) 여부를 판단하는 분석으로 귀결되며, 그 결과는 투자 품의서의 수익성 부분에 첨부되는 FS 보고서 형태로 정리

1.2 사업타당성 분석 절차

| 구분 | 핵심 검토 내용 |

|---|---|

| 경영전략적 분석 |

|

| 시장 분석 |

|

| 생산·기술 분석 |

|

| 재무 분석 |

|

1.3 재무모델 기본개념

1) 발전사업 재무모델의 특징

- 대규모 CAPEX: PF(Project Finance)를 통한 차입이 일반적

- PF 구조: 다양한 금융조건·보장(EPC, 보험, PPA 계약 등)이 얽힘

- 안정적 현금흐름: 장기 PPA, 예측 가능한 발전량

- 재고자산 없음: 연료비가 없거나 제한적(태양광·풍력 등)

- 복잡한 재무모델: VBA·매크로를 활용한 자동화가 필요

2) 화폐의 시간가치와 할인

미래의 현금흐름 CFn을 현재가치로 환산할 때는 다음 공식을 사용.

PV(CFn) = CFn / (1 + R)n

여기서 R은 투자자가 요구하는 기대수익률(기회비용)이며, 위험이 클수록 더 높은 할인율이 적용.

3) 주요 경제성 지표

| 지표 | 정의 | 의사결정 기준 |

|---|---|---|

| NPV (순현재가치) | 할인된 현금유입 현재가치 − 현금유출 현재가치 | NPV > 0 이면 투자 채택 |

| IRR (내부수익률) | NPV를 0으로 만드는 할인율 | IRR > 목표수익률(또는 시장이자율)이면 채택 |

| PP (회수기간) | 투자비가 현금흐름으로 회수되는 데 걸리는 기간 | 기준 회수기간보다 짧을수록 우수 |

| ARR (회계적이익률) | 연평균 순이익 ÷ 평균투자액 | 기준 수익률보다 높으면 채택 |

4) FCFF · FCFE · 배당현금흐름

사업성 분석과 가치평가에서 가장 많이 사용하는 현금흐름 개념은 아래 세 가지다.

- FCFF (Free Cash Flow to Firm, 기업잉여현금흐름)

→ Project IRR 계산에 사용되는, 부채가 없다고 가정한 영업 기반 잉여현금흐름 - FCFE (Free Cash Flow to Equity, 주주잉여현금흐름)

→ Equity IRR 계산에 사용, 레버리지(차입)에 따라 달라지는 주주 귀속 현금흐름 - 배당현금흐름 (Dividend CF)

→ 상법·계약의 제약을 고려한 실제 배당 가능 현금흐름, 실질적인 Equity IRR

FCFF = NOPLAT + 감가상각비 ± ΔNWC − CAPEX

FCFE = FCFF − 이자비용(세후) ± 차입금 증감

1.4 배당에 대한 이해

상법 제462조는 회사가 배당을 할 수 있는 범위를 자본금의 보전 관점에서 엄격히 규정한다.

- 배당은 기본적으로 이익잉여금 범위 내에서만 가능

- 자본금 및 법정적립금을 잠식하는 배당은 허용되지 않음

- FS에서 산출된 배당가능현금흐름은 반드시 법률·계약상 제약을 반영해야 함

실제 배당은 이익잉여금처분계산서를 통해 확정되며, 이 서식이 배당가능액 산정의 기준이 된다.

1.5 재무모델의 구성

발전사업 재무모델은 보통 다음과 같은 주요 시트(Sheet)로 구성된다.

| 시트 | 주요 내용 |

|---|---|

| Operation | 발전량·PPA 단가·운영수입·운영비(O&M)·운전자본 계산 |

| Finance | Debt sizing, 상환스케줄, 이자·수수료, DSRA 등 금융 조건 |

| Construction | 투자시점·투자비 집행, CAPEX·IDC 계산 |

| FCF / Financial Statement | FCFF·FCFE·배당CF, 손익·재무상태표·현금흐름표 산출 |

| Waterfall / A&R | 지급 우선순위, DSCR·배당액·지표 계산 |

| Sensitivity | 민감도·시나리오 분석, VBA 매크로를 활용한 자동화 |

| INDEX / Macro / Tax / Log | 타이밍·물가지수, 매크로, 세무계산, 수정내역 관리 |

자료에는 발전량·요금·O&M·금융비용·세금이 “발전현금흐름 → 영업현금흐름 → 재무현금흐름 → 배당현금흐름”으로 단계적으로 흘러가는 도식이 제시되어 있다.

2. 재무제표와 Valuation을 통한 FS의 이해

2.1 재무제표의 이해

FS와 재무모델을 이해하려면 최소한 다음 네 가지 재무제표의 구조를 알고 있어야 함

- 재무상태표: 일정 시점의 자산·부채·자본

- 손익계산서: 일정 기간의 수익·비용과 당기순이익

- 자본변동표: 자본 항목의 변동 내역

- 현금흐름표: 영업·투자·재무활동별 현금 유입·유출

단순 예제를 통해 손익계산서와 현금흐름표와 재무상태표가 어떻게 서로 연결되는지 도식화

2.2 기업가치의 기본개념

1) 재무상태표 기준

기업의 재무상태표는 다음 등식을 항상 만족한다.

자산(영업용 + 비영업용) = 부채(영업용 부채 + 이자부부채) + 자본

여기서 기업가치(Enterprise Value)는 부채가치(Debt Value) + 자본가치(Equity Value)로 이해할 수 있다.

2) 현금흐름 기준

- 영업가치(Operating Value) = 현금흐름 추정기간의 FCF 현재가치 + 잔여기간(Terminal)의 FCF 현재가치

- 기업가치(Enterprise Value) = 영업가치 + 비영업용자산 가치

- 지분가치(Equity Value) = 기업가치 − 이자부부채(또는 Net Debt)

2.3 기업가치 평가방법

| 접근법 | 주요 방법 | 요약 |

|---|---|---|

| Asset-based Approach | 조정순자산법, 재생산원가법, 대체원가법, 청산가치법 | 자산·부채를 시장가치로 재평가 후 합산 |

| Market Approach | PER, PBR, EV/EBITDA, EV/Sales Multiple, 거래사례법 | 유사회사의 시장배수를 대상 기업 실적에 적용 |

| Income Approach | DCF, EVA, 배당할인모형 | 미래 FCF를 자본비용(WACC)으로 할인하여 가치 산출 |

2.4 DCF (Discounted Cash Flow)

1) DCF 평가 프로세스

- 과거실적 분석: 재무제표 재분류, NOPLAT 산출, 과거 FCF 계산

- 자본비용 추정: WACC 산출 (Cost of Debt + Cost of Equity)

- 미래실적 예측: 매출·원가·CAPEX·운전자본 추정

- 잔존가치(Terminal Value) 추정

- 산출결과 정리: 영업가치 → 기업가치 → 지분가치

2) 과거실적 분석 요점

- 영업용 자산/부채와 비영업용 항목을 구분

- 비경상적 손익(일회성)을 제거하여 경상 이익 구조 파악

- FCF = NOPLAT + 감가상각비 − CAPEX ± 운전자본 변동

3) 미래실적 예측

- 매출: 시장 성장률, 산업 구조, 회사 전략을 기반으로 추정

- 비용: 변동비·고정비 구분, 감가상각·O&M·기타 비용 예측

- CAPEX: 생산능력·설비계획·규제 요구사항 반영

- 운전자본: 매출채권·재고·매입채무 회전율을 활용해 추정

4) 자본비용(WACC) 산출

WACC = Kd × (1 − t) × D/(D+E) + Ke × E/(D+E)

- Kd: 타인자본비용 (회사채 수익률, 신용등급, 최근 차입금 이자율 등)

- Ke: 자기자본비용 = Rf + β × (시장위험프리미엄)

- D/E: 목표 자본구조 (시장가치 기준)

5) Terminal Value

Terminal Value at Yt = FCFt × (1 + g) / (WACC − g)

예측기간 종료 시점 이후에는 일정 성장률 g로 영구성장(Going Concern)한다고 가정하여 잔존가치를 산정

2.5 WACC 산출 실무

실제 WACC 산출에서는 다음 자료들을 활용

- Kisline, 한국거래소, 채권정보센터: 회사채 수익률·신용등급 → Kd

- Bloomberg 등: 무위험이자율(국고채 10년), 시장위험프리미엄, 유사회사 Beta → Ke

- Capital IQ·Kisline: 동종기업 자본구조, D/E 레벨

동종기업 Beta는 Hamada 모형을 이용해 Unlevered Beta → 대상 기업의 재무구조를 반영한 Levered Beta로 변환한다.

2.6 Valuation vs FS

교재는 Valuation과 Feasibility Study의 공통점과 차이를 베른 다이어그램으로 정리

Valuation 관점

- 분석기간: 보통 5년 내외 + Terminal Value

- 지표: EV/EBITDA, PER, PBR, PSR, WACC 등

- 목적: 기업 가치(EV, Equity Value) 산정

FS 관점

- 분석기간: 20~30년 (발전소 수명 전 기간)

- 지표: P-IRR, E-IRR, NPV, DSCR, PI, ARR, DSRA 등

- 목적: 프로젝트의 사업성·대출 상환능력 검증

두 영역은 공통적으로 FCFF·FCFE·현금흐름 할인을 사용하지만, Valuation은 “기업 전체 가치를 얼마로 볼 것인가”, FS는 “개별 프로젝트가 경제성이 있는가·PF가 가능한가”에 초점을 둔다는 점이 다르다.

3. 신재생에너지 FS Case Study (태양광 + ESS 프로젝트)

실제 태양광 + ESS 프로젝트를 대상으로 한 재무모델·시나리오 분석 구조를 설명한 강의 를 바탕트로 재정리함 .

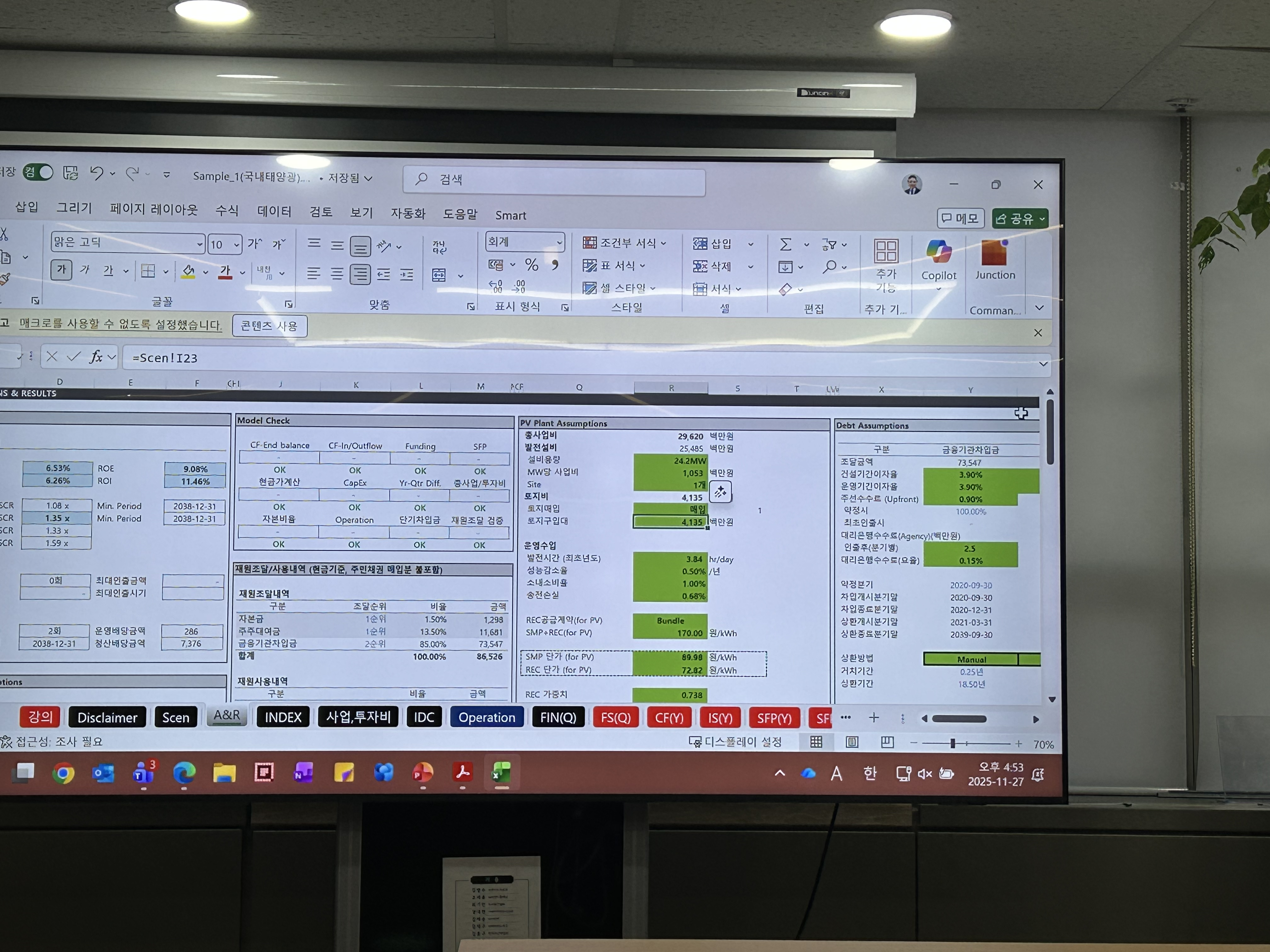

3.1 사업 개요 및 기본 가정

| 항목 | 내용 |

|---|---|

| 총 사업비 | 약 296.6억 원 (예시 모델 기준) |

| 설비 용량 | 24MW 태양광 (연료전지·ESS 결합 구조 예시 포함) |

| MW당 CAPEX | 약 10억 원/MW |

| 부지 | 단일 사이트, 토지 매입 또는 임대 모두 가능 구조 |

| 발전시간 가정 | 금융기관 보수적 기준: 3.6시간, 실제 실적 기준 예시: 4.8시간 수준 |

| 성능 감소율 | Degradation: 연 0.5% 감소, 사용 연한 20년 가정 |

| 운영비(O&M) | 태양광 O&M: 약 2,000만원/MW·년 수준 가정 |

| 가격 요소 | SMP·REC·계약단가(예: 170) 및 가중치, ESS 요금체계 반영 |

| 기타 | 자가소비율, 송전손실, ESS 효율, 손실률 등을 별도 변수로 관리 |

3.2 토지비·부지 전략 및 주민참여 구조

1) 토지 매입 vs 임대

- 매입: 매입가 전액을 초기 CAPEX로 인식

- 임대: 월 임대료를 운영비 또는 별도 비용항목으로 반영

- 실제 사례에서 초기에는 월 25억 임대료를 요구했다가, 사업성 확보를 위해 협상을 통해 20억으로 조정하는 과정이 있었다. 이는 PF 협상 과정에서 토지비가 얼마나 중요한 변수인지를 보여준다.

2) 지가 수준과 사업성

토지 가격이 높은 수도권·도심지에서는 태양광 사업이 사실상 성립하기 어렵고, 지가가 낮은 지방이 상대적으로 유리하다. 다만 FS 모델에서는 “20년 후 토지 가격 상승·하락”은 기본 케이스에 반영하지 않고, 업사이드 시나리오로 별도 분석하는 방식을 사용한다.

3) 주민참여형 펀드 구조

해상풍력·대규모 재생에너지 프로젝트에서는 주민참여형 채권·펀드를 요구하는 경우가 많다. 예를 들어 전남 신안 해상풍력 사업에서는 글로벌 펀드와 함께 설립한 개발사가 지역 주민에게 저리 대출 → 고리 배당 구조를 통해 이익을 공유하는 방식을 도입했다.

3.3 잔존가치·리파워링 시나리오

- 기본 케이스: 설비가 20년 동안 사용된 뒤 가치가 0이 되는 것으로 가정 (보수적)

- 대안 케이스: 15~20년 시점에 리파워링(보수·교체)을 통해 허가기간을 연장하고, 추가 CAPEX 투입 후 현금흐름이 지속되는 시나리오를 별도 분석

- 토지 처분가치(매각가)는 업사이드 요인으로 투자심의에 참고하되, 기본 FS 결과에는 과도하게 반영하지 않는다.

3.4 엑셀 재무모델 및 시나리오 자동화

강의의 재무모델은 여러 시트를 VBA 매크로로 연결해 여러 시나리오를 한 번에 돌리는 구조를 가지고 있음

1) 시나리오 변수 예시

- SMP·계약단가 수준 변화

- REC 가중치, ESS 수익 구조 변화

- 발전시간(3.6h vs 4.8h)·효율저하율 변화

- O&M 비용, 토지임대료, 금융비용 변화

- 부채비율·대출금리·상환구조(만기일시·등액분할 등) 변화

2) 자동화 방식

과거에는 유저가 각 시트를 수동으로 수정해가며 케이스를 만들었지만, 현재는 “시나리오 테이블 + 버튼”만 눌러도 10~20개의 시나리오가 일괄 계산되도록 되어 있다

3) 분기별 Cash Flow

모델은 일반적으로 분기 단위로 구성된다. (1분기·2분기·3분기·4분기 또는 3·6·9·12월 기준). 이를 통해 공사기간 중 투자비 집행, 상환 시작 시점, 발전개시 시점을 정밀하게 반영한다

3.5 결과지표 및 해석

케이스 스터디에서 재무모델이 산출하는 대표 지표는 다음과 같다.

- P-IRR (Project IRR): FCFF 기준 내부수익률

- E-IRR (Equity IRR): FCFE 또는 배당CF 기준 내부수익률

- NPV, PI: 투자안의 절대·상대 수익성

- DSCR: 원리금 상환능력(연간 DSCR, 평균 DSCR, 최소 DSCR)

- 배당현금흐름: 주주 귀속 현금흐름과 배당정책 검증

- P-IRR이 PF 금융기관의 목표 수익률 기준 이상인지

- DSCR이 약정 Covenant(예: 최저 1.2배 이상)를 안정적으로 충족하는지

- Equity IRR이 스폰서·투자자 요구수익률을 만족하는지

- 민감도 분석에서 가장 민감한 변수가 무엇인지 (SMP, 발전시간, CAPEX, 이자율 등)

4. 전체 정리

- FS의 핵심은 “투하자본에 대한 요구수익률을 달성할 수 있는가”라는 질문에 재무모델로 답하는 것이다.

- FS는 경영전략·시장·기술·재무 분석을 모두 포함하지만, 최종 판단은 현금흐름과 NPV·IRR·DSCR이라는 숫자로 표현된다.

- 재무모델은 Operation·Finance·Construction·FCF·Sensitivity 시트로 구성되며, FCFF·FCFE·배당CF를 중심으로 기업가치·프로젝트 수익성을 산출한다.

- Valuation과 FS는 공통적으로 DCF를 사용하지만, Valuation은 기업 전체 가치, FS는 개별 프로젝트의 PF 가능성에 초점을 둔다.

- 태양광·ESS Case Study를 통해 토지비·발전시간·가격·O&M·금융조건 등 몇 가지 핵심 변수만으로도 IRR·DSCR이 크게 달라진다는 점을 확인할 수 있다.

정리요약

신재생에너지 사업의 타당성 분석(Feasibility Study, FS)과 기업가치평가(Valuation)에 대한 핵심 개념, 방법론, 그리고 실무적 적용 방안을 종합적으로 다룬다. 두 분석은 기업잉여현금흐름(FCFF)과 주주잉여현금흐름(FCFE)이라는 동일한 재무적 기반에서 출발하지만, 목적과 접근 방식에서 명확한 차이를 보인다.

- 사업타당성 분석(FS)의 핵심: 프로젝트의 경제성과 자금 조달 가능성을 검증하는 데 초점을 맞춘다. "이 사업을 통해 투자자의 요구수익률을 달성하고, 대출 원리금을 상환할 수 있는가?"라는 질문에 답하기 위해, 발전소 운영 기간 전체(20~30년)의 현금흐름을 기반으로 내부수익률(P-IRR, E-IRR), 순현재가치(NPV), 부채상환계수(DSCR) 등의 수익률 및 안정성 지표를 산출한다.

- 가치평가(Valuation)의 핵심: 사업 또는 기업의 현재 가치를 산정하는 것이 목적이다. "이 사업 또는 기업의 가치는 얼마인가?"를 평가하기 위해, 주로 5년 내외의 미래 현금흐름과 영구성장가치(Terminal Value)를 가중평균자본비용(WACC)으로 할인하는 현금흐름할인법(DCF)을 사용한다. 결과물은 기업가치(Enterprise Value)와 지분가치(Equity Value)로 나타난다.

- 국내 신재생에너지 프로젝트의 실무적 특성: 국내 시장은 인허가 지연, 주민 민원 및 관련 비용(기부금, 주민참여형 펀드)이 사업성에 큰 영향을 미치는 고유한 특성을 가진다. 사업 구조 역시 다수의 특수목적법인(SPC)을 활용한 프로젝트 파이낸싱(PF)이 일반적이며, 이는 재무모델의 복잡성을 가중시킨다.

- 시장 관행 및 주요 변수: 태양광 사업의 경우, 개발 단계별(발전사업허가, 개발행위허가, 준공 직전 등)로 시장에서 통용되는 메가와트(MW)당 프리미엄이 존재하며 최근 상승 추세에 있다. 재무모델에서는 발전시간, SMP/REC 가격, O&M 비용, CAPEX, 금리 등이 사업의 수익성을 결정하는 핵심 변수로 작용한다.

결론적으로, 신재생에너지 사업을 성공적으로 수행하기 위해서는 재무제표에 대한 깊은 이해를 바탕으로 FS와 Valuation의 목적에 맞는 정교한 재무모델을 구축하고, 국내 시장의 특수성을 반영한 다각적인 시나리오 분석을 수행하는 것이 필수적이다.

I. 사업타당성 분석(FS)과 재무모델의 이해

1.1. 사업타당성 분석(FS)의 정의와 목적

사업타당성 분석(Feasibility Study, FS)의 핵심 질문은 “투하자본에 대한 투자자의 요구수익률을 확보할 수 있는가?”로 요약된다. 이는 투입되는 자본보다 확보되는 수익이 더 큰지를 검증하는 과정이다.

- 목적:

- 사업의 수입과 비용을 정량적으로 예측하고 경제성을 분석하여 최선의 대안을 결정하는 의사결정 지원

- 객관적이고 체계적인 분석을 통해 신규 사업의 성공 가능성 제고

- 사업 계획의 세부 항목(기술, 시장, 수익성 등) 분석을 통해 잠재적 리스크를 파악하고 사업 추진의 효율성 증대

- 분석 영역: FS는 경영전략, 시장, 기술, 재무 등 다양한 측면을 검토하지만, 모든 분석은 궁극적으로 경제성(수익성) 분석으로 귀결된다. FS 보고서는 주로 투자 품의서의 수익성 근거 자료로 활용된다.

1.2. 사업타당성 분석 절차

FS는 일반적으로 경영전략, 시장, 생산·기술, 재무 분석의 4단계로 구성된다.

구분 핵심 검토 내용

경영전략적 분석 - 장기 경영전략 및 포트폴리오와의 일치 여부

- 기존 사업과의 연계성 및 그룹 내 시너지 효과

- 투자 우선순위 및 사업 참여 시점의 적절성

- 합작투자, M&A 등 전략적 대체안과의 비교

- 사업 성공의 핵심 요인(Key Factor) 분석 및 대응 전략

시장 분석 - 수요예측 방법론의 합리성

- 국내외 수요·공급 현황 및 시장 성장성 전망

- 판매 전략 및 시장점유율 가정의 타당성

- Captive Market(계열사 내부시장) 활용 계획

- 경쟁사 대비 경쟁우위 요소 분석

생산·기술 분석 - 입지 조건, 인프라(교통, 물류), 공사 기간의 적정성

- 채택 기술의 경쟁우위, 기존 기술과의 연계성, 장기 파급 효과

- 생산능력 및 적정 가동률 산정

- 추정 제조원가 산정 (직접비/간접비, 고정비/변동비 구분)

재무 분석 - 시설투자비 및 운전자금 등 총 사업 예산 편성

- 자금 조달 계획 수립

- 추정 재무제표(손익계산서, 재무상태표, 자금수지표) 작성

- 현금흐름 분석 및 경제성 평가 (NPV, IRR, PP, ARR 등)

- 손익분기점, 민감도 분석 등 리스크 분석

1.3. 재무모델의 개념과 특징

재무모델은 특정 사업의 사업비, 자금조달 구조, 운영수익, 비용, 물가상승률 등의 제반 자료를 통합하여 사업의 수익성, 자금조달 가능성, 적정 요금 등을 구하기 위한 분석 도구(Tool)이다.

신재생에너지 발전사업 재무모델의 특징:

- 대규모 사업비 (CAPEX): 사업비 조달을 위해 프로젝트 파이낸싱(PF) 대출이 주로 사용된다.

- 복잡한 PF 구조: 금융 조건이 복잡하고 EPC 보장, 발전량 보장 보험, 전력구매계약(PPA) 등 다양한 계약 관계가 발생한다.

- 안정적 현금흐름: 장기 PPA 계약 등으로 운영상 현금흐름이 안정적이고 예측 가능하다.

- 재고자산 부재: 태양광, 풍력 등은 원료비가 없어 재고자산 개념이 없으므로 구조가 상대적으로 단순하다.

- 재무모델의 복잡성: 다양한 금융 및 운영 조건을 구현해야 하므로 모델이 복잡하며, VBA(매크로)를 활용한 자동화 분석이 요구된다.

II. 경제성 평가와 핵심 현금흐름 개념

2.1. 주요 경제성 평가 지표

재무모델은 미래 현금흐름의 화폐의 시간가치를 고려하여 다음과 같은 지표로 사업의 경제성을 평가한다.

지표 정의 의사결정 기준

NPV (순현재가치) 투자로 발생하는 모든 미래 현금흐름의 현재가치 합에서 초기 투자비용의 현재가치를 차감한 값 NPV > 0 이면 투자안 채택

IRR (내부수익률) 투자의 순현재가치(NPV)를 0으로 만드는 할인율. 즉, 프로젝트의 기대수익률 IRR > 목표수익률 (또는 자본비용)이면 투자안 채택

PP (회수기간법) 초기 투자 비용을 회수하는 데 걸리는 기간 기준 회수기간보다 짧은 투자안을 선택

ARR (회계적이익률법) 연평균 순이익을 평균 투자액으로 나눈 비율 기준 이익률보다 높을 경우 투자안 채택

2.2. 핵심 현금흐름의 구분: FCFF, FCFE, 배당현금흐름

FS와 Valuation에서 가장 핵심적인 현금흐름 개념은 다음과 같다.

- FCFF (Free Cash Flow to Firm, 기업잉여현금흐름):

- 모든 자금 제공자(채권자, 주주)에게 귀속되는 현금흐름.

- 부채가 없다고 가정한 상태(Unlevered)에서 기업의 순수 영업활동으로 창출되는 현금흐름을 의미한다.

- Project IRR (P-IRR) 산출의 기반이 된다.

- 산식: FCFF = 세후영업이익(NOPLAT) + 감가상각비 ± 순운전자본(NWC) 증감 - 자본적 지출(CAPEX)

- FCFE (Free Cash Flow to Equity, 주주잉여현금흐름):

- 주주에게 귀속되는 현금흐름.

- FCFF에서 채권자 몫(세후 이자비용, 원금 상환 등)을 차감한 것으로, 자본구조(Leverage)의 영향을 받는다.

- Equity IRR (E-IRR) 산출의 기반이 된다.

- 산식: FCFE = FCFF - 이자비용(세후) ± 차입금 차입 및 상환

- 배당현금흐름 (Dividend Cash Flow):

- FCFE에서 상법상 또는 대주단과의 계약(Covenant)상 배당 제약 요건을 모두 고려한 후, 실제로 주주에게 배당 가능한 현금흐름.

- 실질적인 Equity IRR 산출에 사용된다.

- 상법 제462조에 따라 배당은 자본금과 법정준비금을 공제한 순자산액(이익잉여금) 한도 내에서만 가능하다.

III. 기업가치평가(Valuation)와 FS의 비교 분석

3.1. 기업가치평가의 기본 개념

기업가치는 재무상태표 또는 현금흐름 기준으로 정의할 수 있다.

- 재무상태표 기준: 기업가치(Enterprise Value) = 부채가치(Debt Value) + 자본가치(Equity Value)

- 현금흐름 기준:

- 영업가치: 현금흐름 추정 기간의 FCF 현재가치 + 잔여 기간(Terminal Value)의 FCF 현재가치

- 기업가치(EV): 영업가치 + 비영업용자산 가치

- 지분가치(Equity Value): 기업가치 - 이자부 부채(Net Debt) 가치

3.2. 현금흐름할인법(DCF) 상세 분석

DCF는 미래에 창출될 잉여현금흐름(FCF)을 적절한 할인율(WACC)로 할인하여 기업의 현재가치를 산정하는 가장 대표적인 Income Approach 평가 방법이다.

DCF 평가 프로세스:

- 과거실적 분석: 재무제표를 재분류하여 영업/비영업, 경상/비경상 항목을 구분하고 과거 FCF를 산출한다.

- 자본비용(WACC) 추정: 타인자본비용(Kd)과 자기자본비용(Ke)을 목표자본구조(D/E)에 따라 가중평균하여 산출한다.

- WACC = Kd × (1-t) × D/(D+E) + Ke × E/(D+E)

- 자기자본비용(Ke): 자본자산가격결정모형(CAPM)을 사용한다. Ke = 무위험이자율(Rf) + Beta(β) × 시장위험프리미엄(MRP)

- 비상장사의 경우, 동종기업의 Beta를 Hamada 모형을 통해 대상 기업의 재무구조에 맞게 조정(Relevered)하여 사용한다.

- 미래실적 예측: 시장 전망 및 사업 계획을 기반으로 미래 매출, 비용, CAPEX, 운전자본을 추정하여 미래 FCF를 도출한다.

- 잔존가치(Terminal Value) 추정: 예측 기간 이후 기업이 영구히 성장한다고 가정하고, 영구성장모델을 이용해 잔존가치를 산정한다.

- Terminal Value = FCF_t × (1+g) / (WACC - g)

- 산출결과 정리: 예측 기간 FCF의 현재가치와 잔존가치의 현재가치를 합산하여 영업가치를 구하고, 비영업자산 가치를 더해 기업가치를, 이자부 부채를 차감하여 지분가치를 산출한다.

3.3. Valuation과 FS의 핵심 차이점

Valuation과 FS는 FCFF/FCFE를 공통 기반으로 사용하지만, 목적과 접근법에서 다음과 같은 뚜렷한 차이를 보인다.

구분 Valuation (가치평가) Feasibility Study (사업타당성 분석)

핵심 질문 이 사업/회사의 가치는 얼마인가? 이 사업은 경제성이 있으며, 대출 상환이 가능한가?

분석 기간 5년 내외 예측 + 잔존가치(Terminal Value) 프로젝트 전 기간 (20~30년)

주요 지표 EV/EBITDA, PER, PBR, PSR, WACC P-IRR, E-IRR, NPV, PI, DSCR, ARR, DSRA

결과물 기업가치(EV), 지분가치(Equity Value) 프로젝트 수익률, 원리금 상환능력, 배당가능 현금흐름

주요 목적 M&A, 투자유치 등 가치 산정 프로젝트 추진 결정, PF 자금 조달

IV. 신재생에너지 프로젝트 실무 및 사례 연구

4.1. 국내 신재생에너지 시장의 특수성

- 인허가 및 민원: 인허가 지연과 주민 민원은 프로젝트의 가장 큰 리스크 요인 중 하나이다. 최근 해상풍력 사업에서 일부 글로벌 펀드가 철수를 검토하는 사례도 발생했다.

- 주민참여 비용: 국내에서는 주민참여형 펀드, 기부금, 지역 채권 매입 등 지역 협력 비용이 필수적이다. 이는 해외 투자자에게는 생소한 비용 구조일 수 있다.

- SPC 기반 사업 구조: 사업자가 다수의 발전법인(SPC)을 설립하여 각 SPC가 인허가, EPC, O&M 계약을 체결하는 구조가 일반적이다. 개발사는 토지 발굴 및 인허가를 수행하고 개발이익을 EPC 단가에 반영하기도 한다.

4.2. 개발 단계별 시장 프리미엄 (태양광)

업계에서 통용되는 태양광 프로젝트의 개발 단계별 프리미엄은 다음과 같다 (공식 통계는 아님).

개발 단계 설명 MW당 프리미엄 (추정치)

발전사업허가 완료 토지 확보 후 기본 인허가 완료 0.3억 원 (3천만 원)

개발행위허가 완료 주요 인허가 절차 완료 1.5억 ~ 2억 원

준공 단계 상업운전개시(COD) 직전 3억 ~ 4억 원

최근(2024~2025)에는 수요 증가로 프리미엄이 상승하는 추세를 보이고 있다.

4.3. FS 사례 연구: 재무모델 주요 가정 및 변수

실제 태양광+ESS 프로젝트 재무모델 사례에서 사용된 주요 가정은 다음과 같다.

- 총 사업비: 약 296.6억 원 (설비 용량 24MW 기준)

- MW당 CAPEX: 약 10억 원/MW

- 발전시간: 금융기관은 보수적으로 3.6시간을 요구하는 반면, 실제 실적은 4.8시간 수준에 달할 수 있다.

- 성능 감소율: 연 0.5% (20년 운영 가정)

- O&M 비용: 약 2,000만 원/MW·년 (태양광 기준)

- 토지 전략: 토지 매입 시 초기 CAPEX가 증가하고, 임대 시 운영비가 증가하여 사업성에 큰 영향을 미친다. 20년 후 토지 처분가치는 기본 시나리오에 반영하지 않고 업사이드(Upside) 요인으로 별도 분석한다.

- 리파워링(Repowering): 15~20년 시점에 설비를 교체하여 운영 기간을 연장하는 시나리오도 분석 가능하나, 기본 FS 결과에는 보수적으로 접근한다.

4.4. 금융 조달 구조 예시

프로젝트 파이낸싱(PF) 기반의 금융 조달은 일반적으로 다음과 같이 구성된다.

재원 구분 조달 금액 (예시) 비율 설명

선순위 차입금 73,541 백만원 85.0% 안정적 현금흐름을 담보로 한 주력 PF 대출

후순위 차입금 12,000 백만원 12.1% 선순위보다 리스크가 높은 대출 (IRR 조정용)

주주대여금 11,680 백만원 13.5% 주주가 SPC에 대여하는 자금

자본금 (Equity) 1,298 백만원 1.5% 주주가 직접 출자하는 자본금

주민조합채권 2,274 백만원 - 주민참여를 위해 발행하는 채권/기부금

총 조달액 88,793 백만원 100.0%

총 투자비에는 건설/EPC 비용 외에 건설기간 이자, 부채상환준비금(DSRA) 등 금융 관련 비용이 포함되어 실투자비 대비 조달 규모가 커지는 구조를 보인다.

'일상 > 관심' 카테고리의 다른 글

| 2026 달라지는 부동산 제도 (0) | 2026.01.19 |

|---|---|

| 신재생 에너지 자산 운용 및 매각 방안 (1) | 2025.12.18 |

| 오피스텔 계약 시 유이자(후불제)에서 잔금 시 무이자로 변경된 경우의 소득 귀속 여부 (0) | 2025.10.02 |

| 노란봉투법 통과.. 상당한 파장 예상 (3) | 2025.08.24 |

| 1부. CRM 도입의 필요성과 효과 (0) | 2025.07.25 |