🏗️ 신재생에너지 Project Financing(PF) 강의 #4

강사 : 나승경 팀장 ( 국민은행)

I. PF의 개념·특징·구조

1. PF의 정의

- 특정 프로젝트(태양광·풍력·연료전지 등)에서 발생하는 미래 현금흐름(Cash Flow) 을 상환재원으로 삼는 금융 방식.

- 차입은 SPC(특수목적법인) 을 통해 이루어지며 사업주는 Non 또는 Limited Recourse 조건 하에 직접적 상환의무 부담이 제한된다.

- 기업 신용이 아닌 프로젝트 자체의 경제성·계약구조가 대출 여신 판단의 핵심이다.

2. PF의 주요 특징

(1) Non / Limited Recourse

- 금융기관은 사업주가 아니라 프로젝트 가치와 현금수입만 보고 대출을 제공한다.

- 문제가 발생해도 원칙적으로 사업주에게 직접적인 소구를 하지 않는다.

(2) Off-Balance Sheet Financing

- SPC가 차입하므로 사업주 재무제표엔 부채가 직접 반영되지 않는다.

- 필요하면 지분율 조정, 공동지배 구조 등을 활용해 연결제외 구조 설계 가능.

(3) Structured Finance

- 프로젝트 계약 구조(EPC·O&M·LTSA·PPA 등)가 견고하다면 사업주 신용도와 무관하게 부채 조달 여력이 크게 확대될 수 있다.

II. PF 사업 구조와 위험 배분

1. PF 기본 구조

- Sponsor(사업주): 자기자본 출자, 운영지원 등 보조 약정.

- SPC: 단일 프로젝트만 수행하는 법인.

- EPC/O&M/LTSA 업체: 건설·유지보수·성능보장 등 기술적 리스크 분담.

- Off-taker(전력구매자): PPA·REC 조건에 따라 상업적 리스크 분담.

- 대주단: 복수 금융기관이 공동으로 대출 제공(Syndication).

2. 위험 배분의 원칙

PF의 핵심은 “사업 리스크를 계약으로 얼마나 세밀하게 배분했는가”.

| 리스크 | 담당 주체 | 방식 |

|---|---|---|

| 건설 | EPC | 책임준공, 지체상금(LD), 성능보장 |

| 발전량·기술 | O&M/LTSA/OEM | 가용률 보장, 성능 보장 |

| 상업적 위험 | Off-taker | PPA 단가·REC 보장 수준 |

| 사고·재해 | 보험 | 건설·운영 보험 |

EPC 책임준공의 특징

- 신재생 PF에서는 부동산처럼 EPC의 채무인수는 요구하지 않음.

- 다만 금융기관은 EPC에게 별도 책임준공확약서를 받아 준공 의무를 직접 보장받는다.

(EPC 계약은 SPC와 EPC 사이의 계약이기 때문에 금융기관이 직접 확인을 필요로 함)

III. PF와 기업금융(CF)의 비교

| 구분 | PF | 기업금융(CF) |

|---|---|---|

| 차입 주체 | SPC | 기업 |

| 상환 재원 | 프로젝트 현금흐름 | 기업의 재무력·신용 |

| 소구권 | 없음 또는 제한 | 사업주 직접 상환의무 |

| 분석 기준 | FS·기술·계약·현금흐름 | 담보·기업 신용 |

| 담보 | 사업계약(EPC·O&M·PPA 등) | 물적담보·보증 |

IV. PF 조달 절차(Process)

전체 흐름:

① 금융실사 → ② 금융조건 확정 → ③ 대주단 모집 → ④ 금융약정·대출 실행

1단계. 금융 실사(Due Diligence)

- 사업계획·재원조달 계획 검토

- EPC·O&M·LTSA·PPA 계약조건 협상/확정

- 기술·법률·보험 실사

- IM(Information Memorandum) 작성

2단계. 금융조건 협의 및 확정

- Debt-sizing(대출금 규모) 계산

- 금리·만기·약정조건 협상

- 금융주선기관(Mandated Lead Arranger) 선정

3단계. 대주단 모집(Syndication)

- 현장 실사(Site Visit)

- 금융기관 내부 심사 승인

- 대출 확약서(LOC) 제출 → PF 사실상 성공

4단계. 금융 약정 및 최초 인출

- 금융약정서(CTA) 체결

- 인출 선행조건(CP) 충족 후 First Drawdown

실제 소요 기간

- 일반적으로 8

12주(23개월) - 단, 전체 PF 추진 기간은 대부분 사업계약(EPC/O&M/PPA) 확정 속도에 좌우됨.

V. PF를 위한 금융 실사(Due Diligence)

1. 사업 타당성 검토(FS)

주요 내용

- 산업·시장·전력제도 분석(RPS, PPA 등)

- EPC/O&M/LTSA/PPA 등 사업계약 검토

- 재무모델 구축(IRR·DSCR·민감도 분석)

- 사업 위험요소 및 대응방안 정리

- 사업참여자 역량·신용도 평가

FS 보고서 표준 구성

- 프로젝트 개요 및 부지

- 사업 구조(SPC·지분)

- 총투자비·재원조달 계획

- 주요 사업계약 요약

- 제도·시장 분석

- 기술 실사 요약

- 재무모델·현금흐름 분석

- 민감도 분석

- 위험요소 및 대응전략

- 사업참여자 분석

2. 기술 실사(Technical DD)

주요 항목

- 입지/기후조건(일사량·풍속·재해 이력 등)

- 모듈·인버터·배치·설계 검토

- 송전·계통 접속 가능성(한전 접속 조건)

- 발전량 시뮬레이션(P50·P90·P95)

- 인허가 진행 사항 및 잔여 리스크 평가

발전량 시뮬레이션 핵심(P50 vs P95)

- P50: 평균적인 예상 발전량(50% 확률로 초과)

- P95: 매우 보수적인 발전량(95% 확률로 달성 가능)

- 대출 규모는 보통 P95 기준 DSCR이 1.1 이상 되어야 충족된다.

3. 법률 실사(Legal DD)

- 사업계약(EPC/O&M/LTSA/PPA)의 법적 유효성 검토

- 인허가·지분·부지 관련 법적 리스크 확인

- 금융약정과 충돌 여부 검토

4. 보험 실사(Insurance DD)

- 건설·운영·배상보험 구성 검토

- 보험한도, 자기부담금, 보상범위의 적정성

- 금융약정에서 요구하는 보험조건 충족 여부 확인

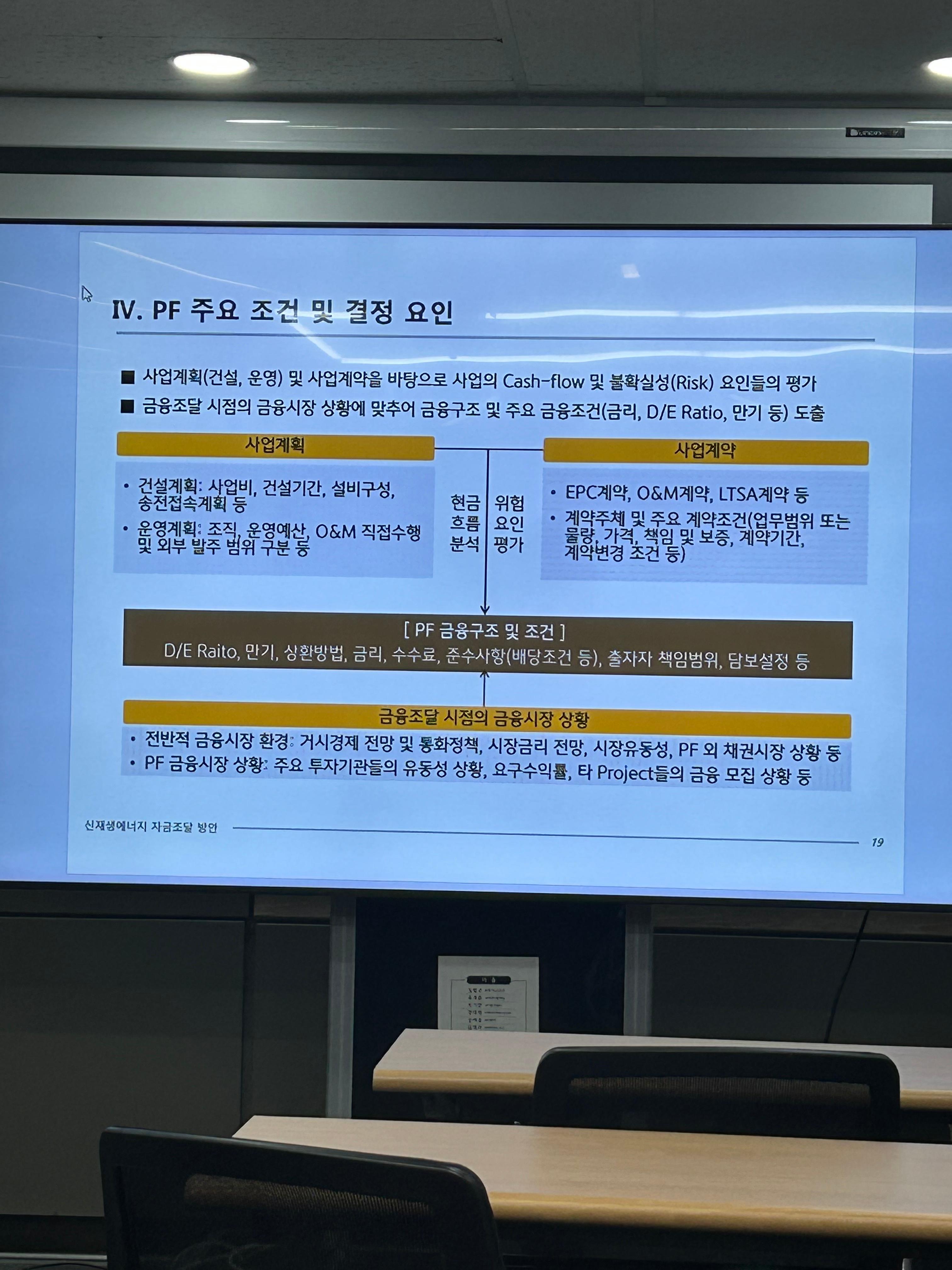

VI. PF 주요 조건과 결정 요인

1. Debt Ratio(대출금 비중) 결정 원리

기본 원칙

- 대출이 많을수록 사업주의 Equity IRR은 증가

- 너무 많으면 금융기관의 원리금 상환 리스크 증가

실제 결정 방식

- 기술 실사 기반 P95 발전량 기준 DSCR ≥ 1.10 충족하는 범위까지 대출 확대

신재생 PF 통상 수준

- 태양광: 85~90%

- 풍력: 70~85%

- 연료전지: 75~85%

2. PF의 주요 조건(Key Terms)

- 대출금 규모(Leverage)

- 조달 금리 및 구조

- 만기(Tenor)

- 상환 방식(스컬핑 포함)

- DSRA(부채상환적립계정)

- 담보(SPC 지분·계좌·사업계약 담보)

- 배당조건

- 재무약정(DSCR Covenant 등)

- 출자자 약정(Sponsor Support)

- 인출 선행조건(CP)

VII. 실무적 논의 사항(Q&A 핵심 정리)

1. EPC 책임준공 수준

- 채무인수까지 요구하지 않음(부동산 PF와 차이).

- 다만 금융기관은 별도 책임준공확약서를 요구해 준공 의무를 직접 확보한다.

2. 사업계약은 PF 이전에 대부분 확정되어야 하나?

- 정식 계약 체결은 PF 직전에 하더라도

주요조건(성능보장·가용률·가격·기간 등) 은 PF 실사 전에 사실상 확정되어 있어야 한다. - 이유: 사업계약 조건이 현금흐름(영업이익·DSCR)에 직접 영향을 주기 때문.

3. PF 최소 사업규모

- 대주단 구성이 가능한 최소 규모는 보통 300억~500억 수준.

VIII. 결론 요약

- PF의 본질은 프로젝트의 계약 구조(EPC/O&M/PPA)를 통해 위험을 안정적으로 배분하는 구조 설계이다.

- 전체 PF 추진기간은 금융절차보다 사업계약 확정·인허가 확보 속도가 좌우한다.

- 대출금 규모는 P95 발전량 기준 DSCR 1.1 이상 충족이 핵심 기준이며, 신재생 PF는 높은 레버리지 구조가 특징이다.

2교시

1. PF(Project Financing) 개요 및 기본 구조

1) 정의

- 특정 프로젝트에서 발생하는 현금흐름(Cash Flow)을 상환 재원으로 삼는 금융 구조.

- Non / Limited Recourse 방식

- 스폰서(사업주)는 직접 채무자가 아니라, 별도 SPC(프로젝트 회사)를 설립해 그 회사를 통해 차입.

- 스폰서의 재무제표와 어느 정도 분리되는 부외금융(Off-Balance) 성격을 가질 수 있음.

2) 핵심 특징

- 부외금융 효과

- SPC 차입이므로 스폰서의 부채비율 규제·약정에 덜 묶임.

- Structured Finance

- EPC, O&M/LTSA, PPA/REC 등의 계약을 조합해

▷ Cash Flow의 “충분성 + 안정성”을 먼저 설계

▷ 그 구조를 전제로 PF 조달(대출·지분·메자닌)을 붙이는 방식.

- EPC, O&M/LTSA, PPA/REC 등의 계약을 조합해

2. PF 대출 구조: 만기·상환·통제장치

2-1. 만기 및 상환 구조

- 만기(Loan Tenor)

- 일반적으로 전체 만기 20년 내외로 설계.

- 운영 기간(예: RC‧PPA 20년 계약)에 맞추되,

대출 만기는 그보다 1~2년 먼저 끝나도록 테일 기간(Tail Period) 확보

→ 예: 운영 20년, 대출 18년 만기.

- 거치기간(Construction / Grace Period)

- 공사 중에는 현금 유입이 없으므로 원금 상환 불가.

- 공사 지연 리스크를 고려해 보통 2년 내외로 여유 있게 설정.

- 상환기간(Repayment Period)

- 준공 후 운영기간 동안 발생하는 매출(CF)로 원리금을 상환.

- 상환 방식:

- 원리금균등, 원금균등 등 프로젝트 CF에 맞춰 설계.

2-2. 인출 선행조건(CPs: Conditions Precedent)

대출 실행 전에 반드시 충족해야 하는 조건. “돈 풀기 전 체크리스트”

- 자본금(EQ) 선납입

- 약정 자본금 전액이 먼저 납입되어야 함.

- 주요 사업 계약 체결

- EPC(건설), O&M/LTSA(운영·장기보수), PPA·REC(매출계약) 등

→ PF의 현금흐름 구조를 결정하는 핵심 계약이 모두 체결되어 있어야 함.

- 담보 설정 완료

- 사업부지(또는 지상권), SPC 지분, 계좌 등에 대한 근저당·근질권 설정.

- 인출 요청 금액의 적정성 입증

- 공사비 PF의 경우, 인출금액 대부분이 기성 공사비이므로

▷ 감리·검수 보고 등 기성 검증 서류를 근거로 인출 승인.

2-3. 담보(Securities) 및 자금관리(Cash Flow Waterfall)

- 주요 담보 대상

- 사업부지: 토지 또는 지상권에 대한 근저당.

- 주요 사업시설: 발전설비, 계통연계 설비 등에 대한 담보.

- SPC 지분: 스폰서가 보유한 SPC 지분에 대한 근질권.

- 예금 계좌: 차주의 주요 계좌에 대한 근질권 및 자금관리 약정.

- 보험금 청구권: 화재·설비 사고 등 보험 청구권에 대한 질권.

- 주요 사업계약의 지위/권리 양도:

- SPC에 문제가 생길 경우, 대주단이 계약 당사자로 “스텝 인(step-in)”해서

직접 사업을 인수·운영할 수 있도록 권리 양도 구조를 확보.

- SPC에 문제가 생길 경우, 대주단이 계약 당사자로 “스텝 인(step-in)”해서

- 자금 흐름 구조(Waterfall) 예시

1) 매출 유입(PPA·REC 등)

2) O&M 비용·세금 등 필수 운영비

3) 이자 상환

4) 원금 상환

5) DSRA(부채상환적립계정) 적립

6) 잔여분 배당(Equity Distribution)

2-4. 출자자 약정(Sponsor Undertakings)

PF 구조상 가장 취약한 리스크를 스폰서가 “한정 범위”에서 보완하는 장치

- 추가 출자·자금 보충 약정

- 총투자비 초과(Cost Overrun) 발생 시, 스폰서가 추가 자본 투입 약정.

- 공사기간: 한도 없는 추가 투자 약정이 일반적.

- 운영기간: “원리금 상환 부족분 △△억까지” 등 한도 설정 방식도 사용.

- 준공 보증(Completion Support)

- EPC 신용도가 부족하거나 공사 난이도가 높은 경우,

스폰서가 “공사 실패 시 내가 책임지고 준공 확보”를 약정.

- 운영·연료 리스크 보완

- 예: 연료전지에서 부생수소 공급량·가격 리스크

→ 실제 공급량이 예상보다 부족해 현금흐름 부족이 발생하면

스폰서가 현금 지원(Cash Support)을 제공하는 약정.

2-5. 부채상환적립계정 DSRA (Debt Service Reserve Account)

- 개념

- 향후 3~12개월(통상 6개월) 내 상환해야 할 원리금을 미리 별도 계좌에 적립.

- 목적

- 일시적인 현금흐름 저하에도 원리금 상환이 끊기지 않도록 완충.

- 대주 입장: 상환 안정성 제고

- 차주 입장: EOD(기한이익 상실) 위험 완화

2-6. 배당 제한·재무약정(DSCR 등)

- 배당 제한(Dividend Restriction)

- 배당은 아래 조건을 모두 충족해야만 가능:

- 대출 원금 상환이 개시된 이후일 것

- 상법상 배당 가능 이익 범위 이내일 것

- DSCR(부채상환계수) 요건 충족

- 예시:

- 직전 연도 단순 DSCR ≥ 1.1

- 배당 후 누적 DSCR ≥ 1.2

- 예시:

- 해석:

- DSCR = 1.0 → 간신히 원리금 상환

- DSCR = 1.1 → 상환 후 10% 수준의 잉여 CF가 남는 상태

→ “상환 안정성 확보 후 배당”이라는 원칙.

- 재무약정(Financial Covenants)

- 부채비율, DSCR 등을 모니터링하나,

- 신재생 PF는 대출비율이 90%까지도 올라가는 구조가 많아

부채비율 약정은 제외되고, DSCR 중심 약정만 두는 경우도 많음.

- 신재생 PF는 대출비율이 90%까지도 올라가는 구조가 많아

3. PF 조달 경쟁력 제고: 리스크 배분과 계약 구조

PF의 평가는 결국 “현금흐름의 충분성 + 안정성”이고,

이 중 “안정성”은 EPC / O&M / PPA 구조에 의해 좌우된다.

3-1. EPC(건설) 계약

- 선호 구조

- Turn-key + 총액 확정(Lump-sum)

- 설계·조달·시공(EPC)을 묶어 EPC가 공사 리스크 대부분을 부담.

- 인허가·민원 책임 분배

- 사업 허가 등은 사업자가, 공사 단계 인허가·민원은 EPC가 책임지는 등

역할 분담이 명확할수록 금융조달에 유리.

- 계약 변경·해지 조항

- 공사 기간 연장, 해지 권한이 EPC에게 과도하게 유리하면

→ 준공 시점·비용 불확실성↑ → PF 불리.

- 지체상금(LD)

- 공사 지연 시 발생하는 추가 이자비용·수익 지연분을

충분히 커버하는 수준의 LD율·상한 필요.

3-2. O&M / LTSA(운영·장기보수 계약)

- 계약 기간

- PF 대출 만기에 맞춰 20년 내외 장기 계약이 이상적.

- 비용 구조

- 총액 확정 / 일정 단가 확정 구조로,

계약 변경·해지 요건을 제한 → 비용 변동성 최소화.

- 성능 보증(Availability·Efficiency)

- 태양광: 발전량·발전시간 + 시스템 효율 보증

- 풍력: 가동률(Availability) 중심 보증

- 연료전지: 가동률 + 효율(Efficiency) 보증

- 보증 주체의 신용도

- 같은 조건이라도 “누가 보증하느냐”에 따라 PF 평가·금리·레버리지 달라짐.

→ 신용도가 낮으면 스폰서 보증 추가로 보완.

3-3. 매출 계약: REC / PPA

- 가격 구조

- 장기 고정가격 또는 이에 준하는 안정적 가격 구조 필요.

- SMP·시장가격 변동에 과도하게 노출되면 PF가 어려움.

- 계약 기간

- 최소한 대출 만기 이상의 계약기간 필요.

- 변경·해지 조항

- 구매자가 사유를 들어 쉽게 재협상·해지할 수 있는 구조는 PF 불리.

- Off-taker 신용도

- 공기업·대기업·우량사가 Off-taker일수록

→ 대출한도↑, 금리↓, 요구 DSCR↓ 등 PF 조건이 개선.

4. 정책자금·정책펀드 활용

4-1. 신재생에너지 금융지원 사업(정책자금)

- 지원 대상

- RE100 태양광, 마을·농어촌 태양광 등.

- 자금 용도

- 설비 및 부대설비 구입

- 계통 연계비 포함 공사비

- 설계·감리비 및 시운전비 등

- 기본 조건(대표 예시)

- 한도: 태양광 기준 300억 내외

- 기간: 5년 거치 + 10년 분할 상환(총 15년)

- 지원 비율:

- 중소기업 80% 이내

- 중견기업 65% 이내

- 대기업 35% 이내

※ 선정 경쟁이 치열해 “되면 좋고, 안 되면 일반 PF” 정도의 마인드가 필요.

4-2. 미래에너지펀드 등 정책성 펀드

- 구조

- 산업은행 + 5대 시중은행(KB, 신한, 우리, 하나, NH) 출자로 조성된

총 5조원 규모 블라인드 펀드(5단계)

- 역할

- 신재생사업(태양광·풍력·연료전지 등)에 후순위 대출·지분투자(모험자본) 공급

- 스폰서의 초기 자본금 부담 완화 + 레버리지 구조 개선.

5. 신재생 PF Case Study 요약

5-1. 제주한림 해상풍력(100.8MW, 2022년)

- 총투자비: 약 6,300억

- 해상공사비 비중 매우 높음 → 해상 프로젝트 특유의 고비용 구조.

- 자본구조

- 자기자본 약 14%, 타인자본 약 86%(선순위 + 후순위 대출)

- 주요 출자자

- 한전, 중부발전, 현대건설 등 공기업 + 대형 건설사 참여

→ EPC/O&M 리스크 분담 및 신용도 보강.

- 한전, 중부발전, 현대건설 등 공기업 + 대형 건설사 참여

- 특징

- 설계·해상·육상·터빈·O&M이 여러 계약자로 나뉠 경우 인터페이스 리스크가 큼.

- 이를 대형 건설사·공기업 중심으로 재구조화하여 PF 성사.

5-2. 에너루트 부생수소 연료전지(77.88MW, 울산)

- 총투자비: 약 3,650억

- 자본금 930억(25.5%), 선순위 대출 2,720억(74.5%)

→ 태양광·풍력 대비 높은 Equity 비율(연료·기술 리스크 반영).

- 자본금 930억(25.5%), 선순위 대출 2,720억(74.5%)

- 출자자: 롯데케미칼, SK디스커버리, 에어리퀴드코리아 등

→ 부생수소 공급·연료 안정성 확보. - 사업 구조

- 연료: 롯데케미칼과 19년 장기 공급 계약

- 전력판매: 한전에 20년 장기 고정 계약(CHPS 구조)

- EPC/LTSA

- EPC: 삼천리ES

- 장기보수: 두산퓨얼셀, 한수원 등

→ 장기 성능 및 유지보수 리스크 관리.

- 핵심 포인트

- 연료 수급 리스크는 스폰서·공급계약으로 완충.

- 안정적인 연료+전력 가격 구조로 CF를 “채권형” 수준으로 만들고,

여기에 PF 레버리지를 얹는 구조.

5-3. 태평염전 태양광(137MW, 2025년)

- 구성: 밭·소금 태양광 100MW + 영농형 37MW.

- 총투자비: 2,650억

- 출자금 265억(10%), 선순위 대출 2,385억(90%)

→ 레버리지 90% 수준의 고레버리지 구조.

- 출자금 265억(10%), 선순위 대출 2,385억(90%)

- 대출 조건

- 20년(2년 거치 + 18년 원금균등),

- 대출기간 전체를 통틀어 고정금리 적용.

- PPA 구조

- SK이노베이션과 20년 장기 고정 PPA

→ SMP 변동 리스크 최소화, 수익 예측성↑

- SK이노베이션과 20년 장기 고정 PPA

- 출자·계약자

- 출자: SK이노베이션(SI) + Nuveen Infrastructure(FI)

- EPC: 탑선(책임 준공, 발전량 보증 3년)

- O&M: 부산정관에너지(20년 고정 계약)

- 핵심 포인트

- 매출이 20년 고정 PPA로 “채권처럼” 안정적이기 때문에

LTV 90% 고레버리지를 허용할 수 있었던 구조.

- 매출이 20년 고정 PPA로 “채권처럼” 안정적이기 때문에

6. 수익성과 레버리지 구조

- 프로젝트 IRR

- 신재생 PF 자체 IRR: 대체로 5~6% 수준

→ “고수익 투자”라기보다 안정형 인프라 자산에 가까움.

- 대주단 금리

- 최근 기준: 고정금리 4% 중후반 수준(시장 환경에 따라 변동).

- Equity IRR

- 대출 비중 70~90%, 대출 금리가 프로젝트 IRR보다 낮으면

→ 레버리지 효과를 통해 스폰서 IRR은 8~10% 수준으로 상승.

7. 실무 시사점

- PF는 “계약 구조 비즈니스”

- 동일한 발전소라도

- 누가 EPC를 맡는지

- O&M·LTSA 조건이 어떤지

- PPA/REC 오프테이커가 누구인지에 따라

→ PF 가능 여부, 대출한도, 금리, 요구 DSCR이 완전히 달라진다.

- 출자자 약정은 예외가 아니라 기본 도구

- 공사비 초과, 준공 지연, 연료 부족, 성능 저하 등

가장 취약한 리스크 하나 정도는 스폰서가 제한된 범위에서 책임지는 구조가 일반적이다.

- 정책자금·정책펀드는 “옵션”이 아니라 전략

- 사업 자체 IRR은 높지 않기 때문에,

Equity / Mezzanine / 선·후순위 대출을 어떻게 조합하느냐가 경쟁력의 핵심.

- 계통 연계·해상공사·대규모 계통 투자

- 특히 해상풍력·대규모 태양광의 경우

계통 접속·해저케이블·변전소 등 인프라 리스크가 PF의 별도 핵심축.

→ “계통 리스크를 누구(한전·사업자·스폰서)가 어떻게 부담할 것인가”가 초기 설계의 관건.